Betriebsberater Björn Grimm zeigt in einer Beispielrechnung, warum die geplante Mehrwertsteuersenkung auf Speisen für viele Gastronomen keine spürbare Entlastung bringt. Steigende Löhne und Inflation schmälern den Effekt – und machen betriebswirtschaftliches Handeln dringender denn je.

Vier von fünf gastronomischen Betrieben der Individualgastronomie – also ohne Kettenzugehörigkeit – liegen laut DEHOGA-Wahlcheck 2025 unter einem jährlichen Umsatzniveau von 500.000 Euro. Ein alarmierend niedriger Wert, wenn man bedenkt, wie viel Vielfalt, Unternehmergeist und gesellschaftliche Relevanz diese Betriebe täglich leisten. Dass bei einem solchen Umsatzniveau – gerade bei kreditfinanzierten Betrieben – kaum etwas übrig bleibt, liegt auf der Hand. Umso dringlicher wird die versprochene Senkung der Mehrwertsteuer auf Speisen erwartet, auch wenn sie noch unter Finanzierungsvorbehalt steht.

Gleichzeitig steht die nächste Mindestlohnerhöhung bevor – mit absehbaren Auswirkungen auf das gesamte Lohngefüge. In meiner Beratungspraxis höre ich häufig: „Wie gewonnen, so zerronnen.“ Natürlich wollen wir unsere Mitarbeitenden fair bezahlen und ihnen ein gutes Einkommen ermöglichen. Doch gerade kleine, inhabergeführte Betriebe verfügen nicht über die finanziellen Reserven, um alle politischen Maßnahmen kurzfristig aufzufangen. Bei uns wirken Steueränderungen, Lohnerhöhungen oder gesetzliche Vorgaben oft unmittelbar – und das auf breiter Fläche.

Kein Spielraum für falsche Erwartungen

Außerhalb unserer Gastronomie-Blase wird der Wunsch nach Preissenkungen laut. Manche sprechen von einer ungerechtfertigten Branchen-Subvention. Der Tenor: Wenn der Staat entlastet, sollen Gäste das direkt im Geldbeutel spüren. Doch diese Rechnung geht nicht auf. Unsere Interessenvertreter setzen sich weiter konsequent für die Umsetzung der zugesagten Entlastung ein – aus gutem Grund. Ein erneuter Vertrauensbruch wäre fatal.

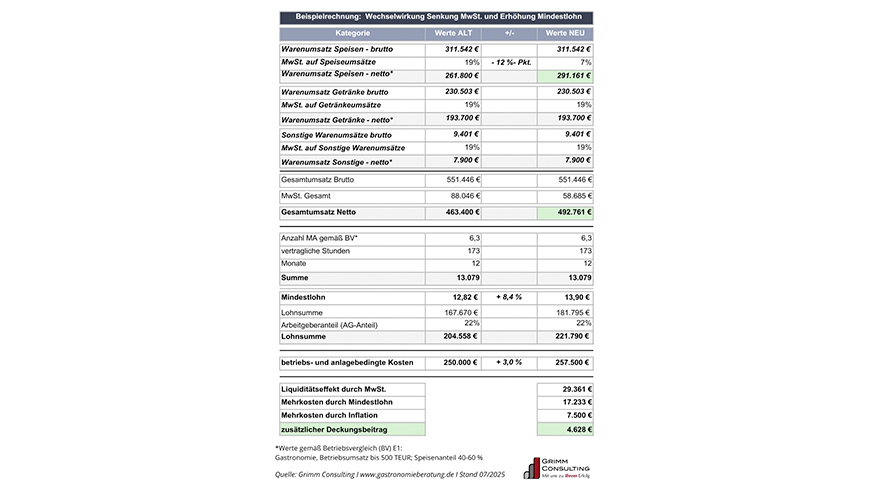

Ich verlasse mich nicht auf Bauchgefühle. Daher habe ich eine Beispielrechnung aufgestellt – basierend auf betriebswirtschaftlich anerkannten Vergleichszahlen. Angenommen, wir haben es mit einem Betrieb zu tun, der sauber kalkuliert, stabile Preise hat und seine Mitarbeiterstunden im Griff. In diesem Fall würde die geplante Mehrwertsteuersenkung rechnerisch einen Mehrumsatz von rund 29.000 Euro bringen.